Статья 33 Налогового кодекса Республики Беларусь и практика ее применения уже несколько лет остаются одним из наиболее актуальных вопросов, которые интересуют собственников бизнеса и наемных руководителей. Ведь нарушения по этой статье могут быть квалифицированы как подмена деловых целей, «налоговая оптимизация» с целью сокрытия схемы ухода от налогов и пр. А это ‒ серьезные риски с высокими штрафами.

О том, какова позиция налоговой относительно применения статьи 33 НК РБ на практике, рассуждает Елена Сапего, партнер ООО «Степановский, Папакуль и партнеры. Юридические услуги», руководитель налоговой и трудовой практики. В материале вы также найдете рекомендации по минимизации налоговых рисков для бизнеса в 2024 году.

«Если нереально, значит, искажается…»

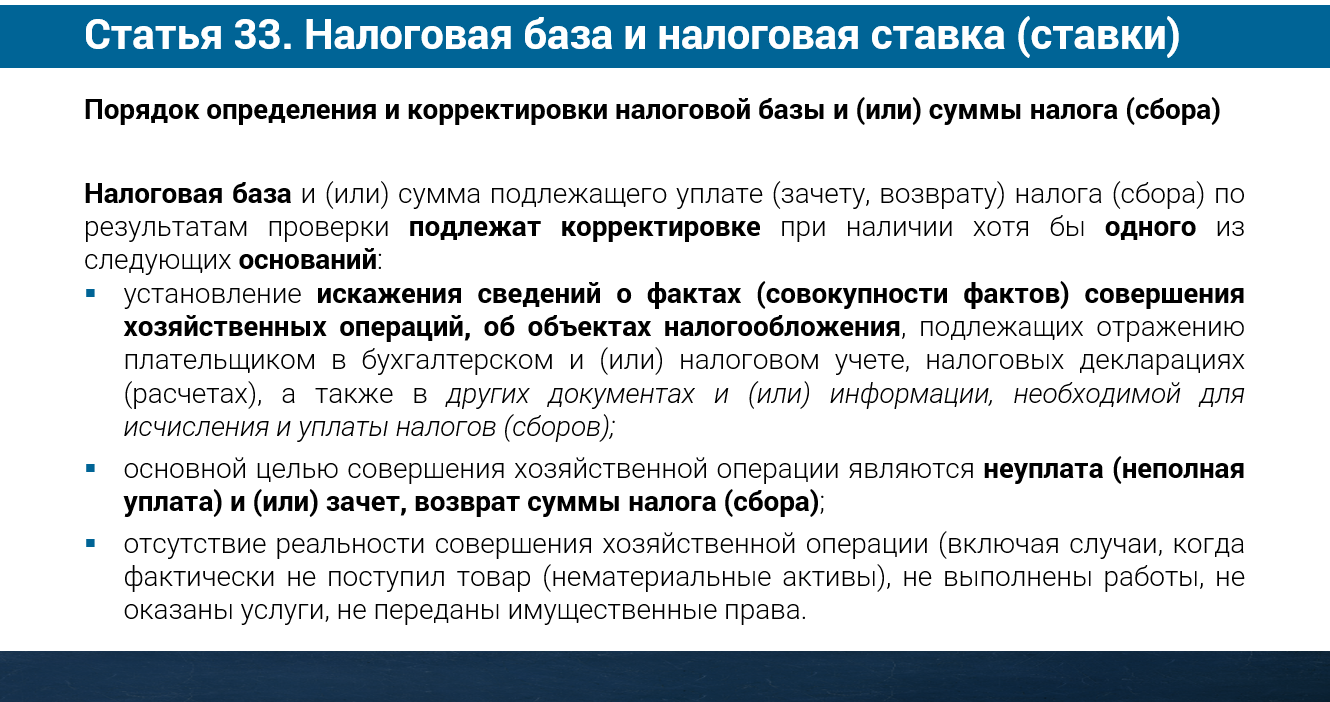

Если говорить о том, как минимизировать серьезные и дорогостоящие риски, которые будут актуальны и в 2024 году, в первую очередь стоит разобраться с применением статьи 33 Налогового кодекса Республики Беларусь. Ниже ‒ важная выдержка, так как, на удивление, не все еще знают, что такое статья 33 НК:

То есть если налоговая инспекция, как правило, при камеральной проверке (или любой иной контролирующий уплату налогов орган) сочтет, что в результате любой хозяйственной операции налоги уплачены не в полном объеме либо не уплачены вовсе, она имеет право пересчитать налоги так, как сочтет нужным.

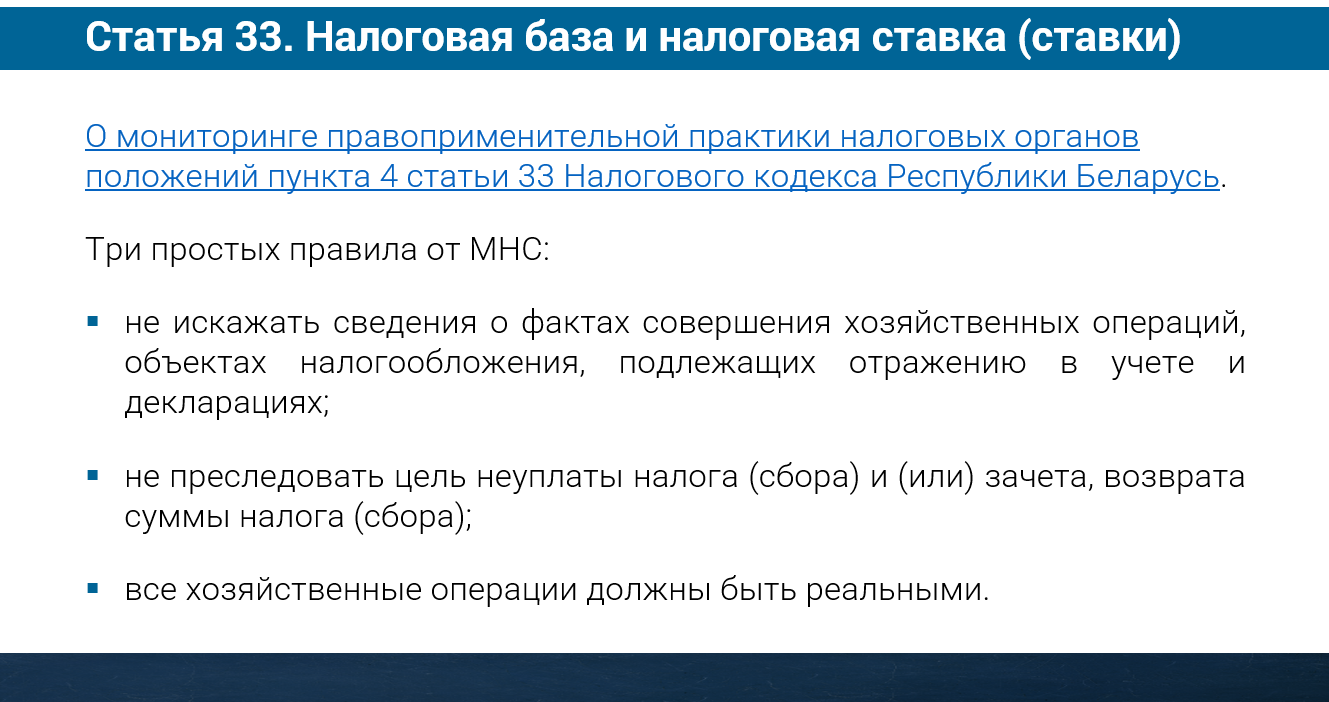

В данный момент, к сожалению, нет возможности полно установить все объективные критерии применения статьи 33 НК. Однако существует очень важный документ «О мониторинге правоприменительной практики налоговых органов положений пункта 4 статьи 33 Налогового кодекса Республики Беларусь». Очень рекомендую его прочесть, потому что на сегодняшний день это практически единственный документ, из которого мы можем узнать позицию налоговых органов относительно применения статьи 33 НК РБ и как-то сориентироваться.

И особенно стоит обратить внимание на три простых правила, которыми просит нас руководствоваться Министерство по налогам и сборам:

Ретроспектива 5‒10 лет

Не забывайте о том, что нормы статьи 33 применяются ретроспективно:

для налоговой проверки ‒ это минус 5 лет. То есть проверки, начавшиеся, например, в 2023 году, затрагивают 2018 год в том числе (то есть год до начала введения новой редакции Налогового кодекса);

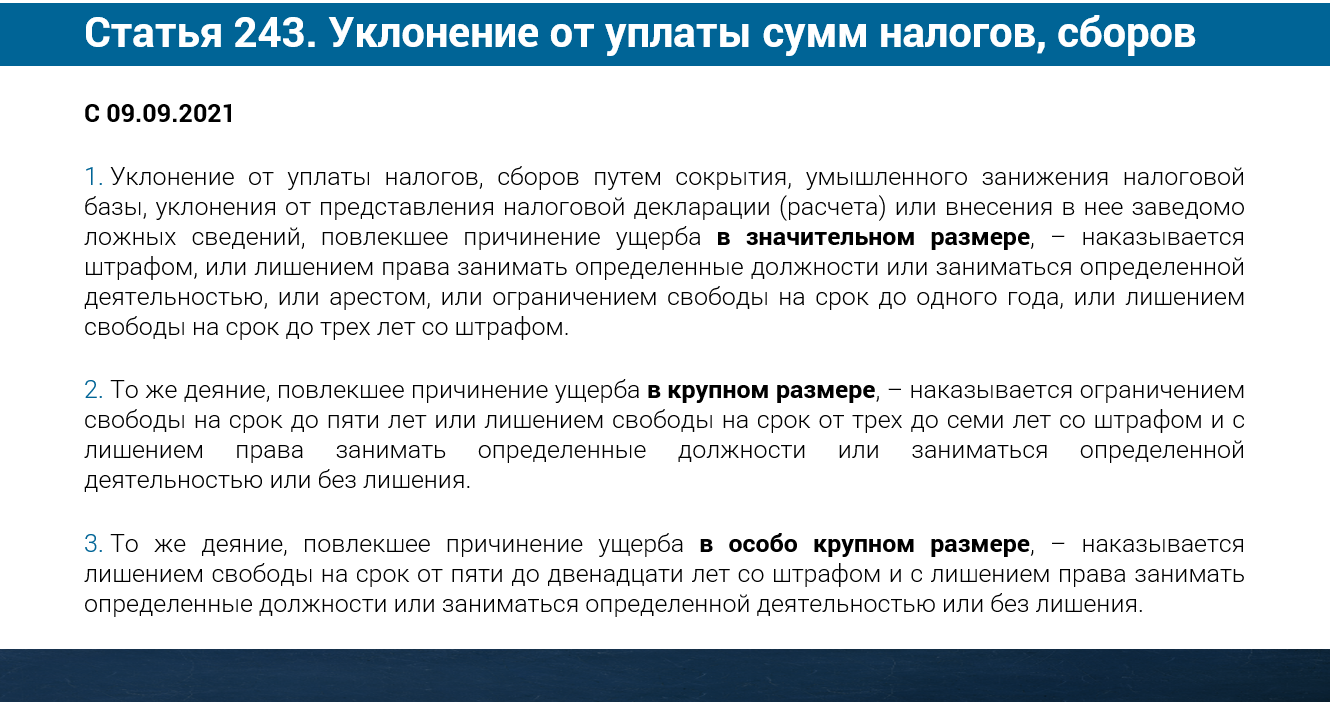

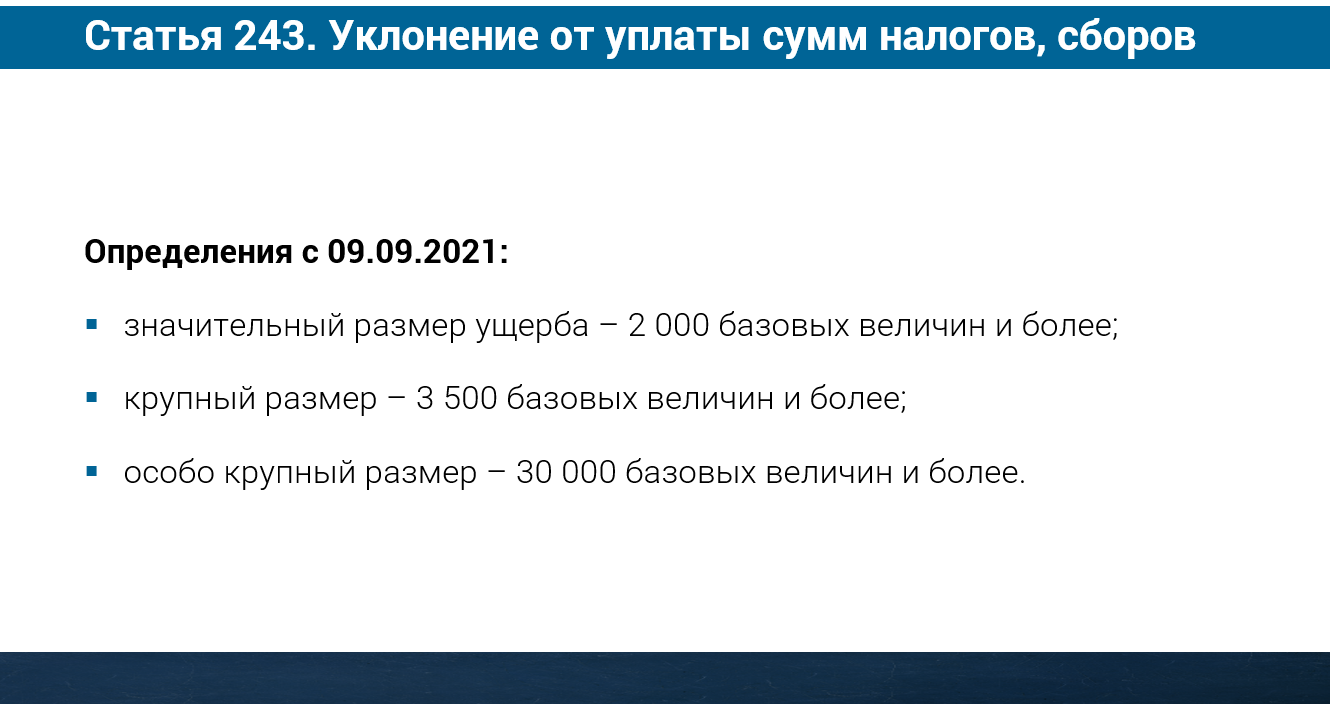

для Департамента финансовых расследований (ДФР) ‒ это минус примерно 9‒10 лет (в пределах срока давности для привлечения к уголовной ответственности по статье 243 «Уклонение от уплаты налогов, сборов» УК РБ.

Важно понимать, что любой бизнес вполне может добраться до порога в 30 тысяч базовых величин неуплаты налогов. И тогда он рискует попасть под действие статьи 243 УК РБ.

Налоговые органы в фоновом режиме наблюдают за деятельностью организаций через проведение камеральных проверок. Такая практика – это тенденция нескольких лет, и она будет развиваться. В какой-то момент компания может получить уведомления о наличии нарушения налогового законодательства с предложением подать уточненную декларацию и доплатить налоги в добровольном порядке либо предоставить соответствующие объяснения. К этому моменту у налоговой, как правило, будет сформирован достаточно полный «профиль компании», а также представление о том, каков список основных нарушений и их доказательств. И это представление уже очень сложно исправить.

У налоговой есть определенный перечень направлений предпринимательской деятельности и хозопераций, к которым может применяться ст. 33 НК:

«дробление бизнеса»;

выплаты индивидуальным предпринимателям;

управление иностранными компаниями с территории Беларуси;

продажа «основных» (не только недвижимости) по цене ниже рыночной;

применение льгот при работе «в сельской местности»;

реорганизация бизнеса;

продажа доли;

любая «нерыночная» операция.

Перечень не закрыт!

Так, например, практически всегда контролируется продажа основных средств компании. Не только автомобилей. Автомобили просто у всех на слуху, как и недвижимость. Но и любая другая операция, связанная с движимым и недвижимым имуществом, также будет контролироваться.

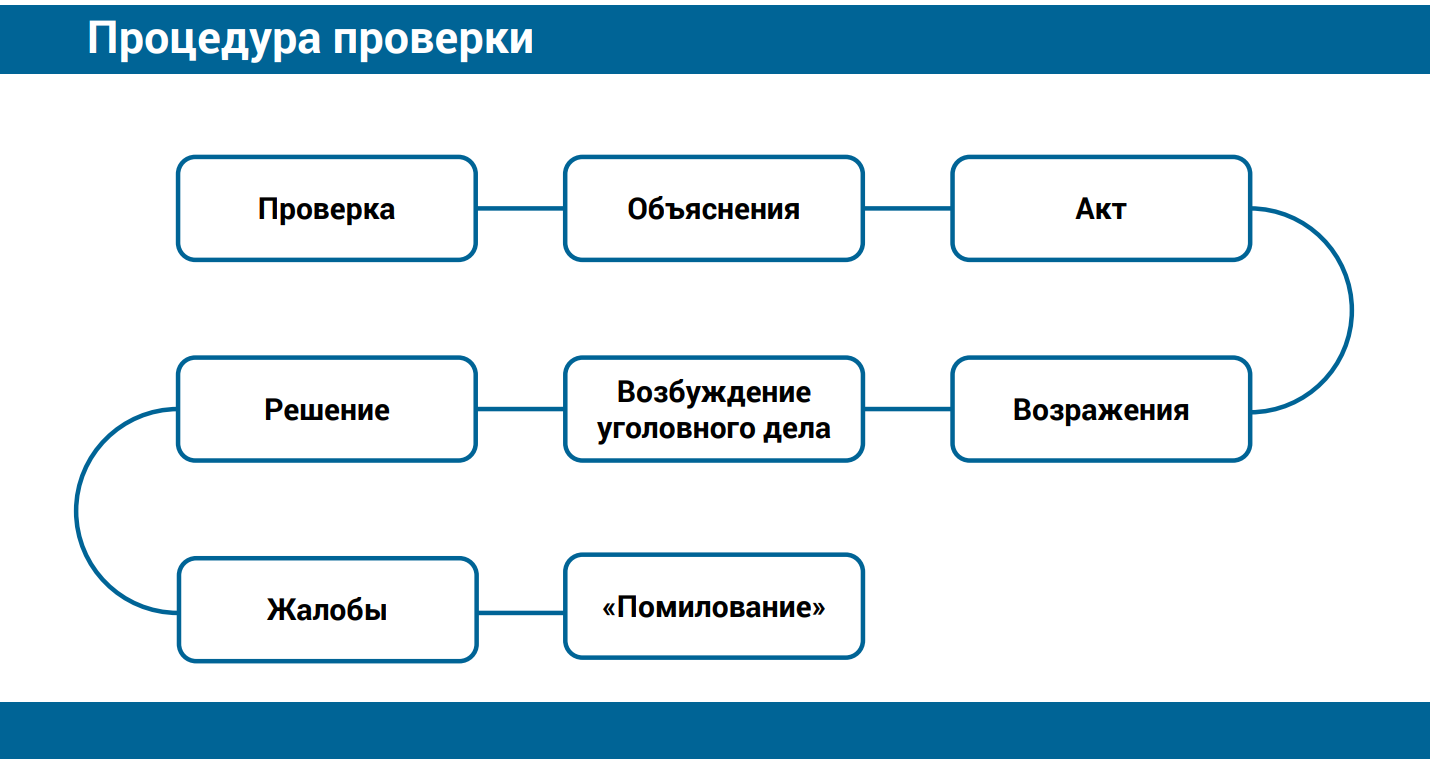

Как это происходит?

(схематично)

Повторюсь, что любая область вашей предпринимательской деятельности может привлечь внимание, будь то продажа доли по номинальной стоимости при больших чистых активах вашей компании или выплата бонусов, реальность и стоимость оказания услуг, выполнения работ и т.д. Будьте в принципе чрезвычайно аккуратны.

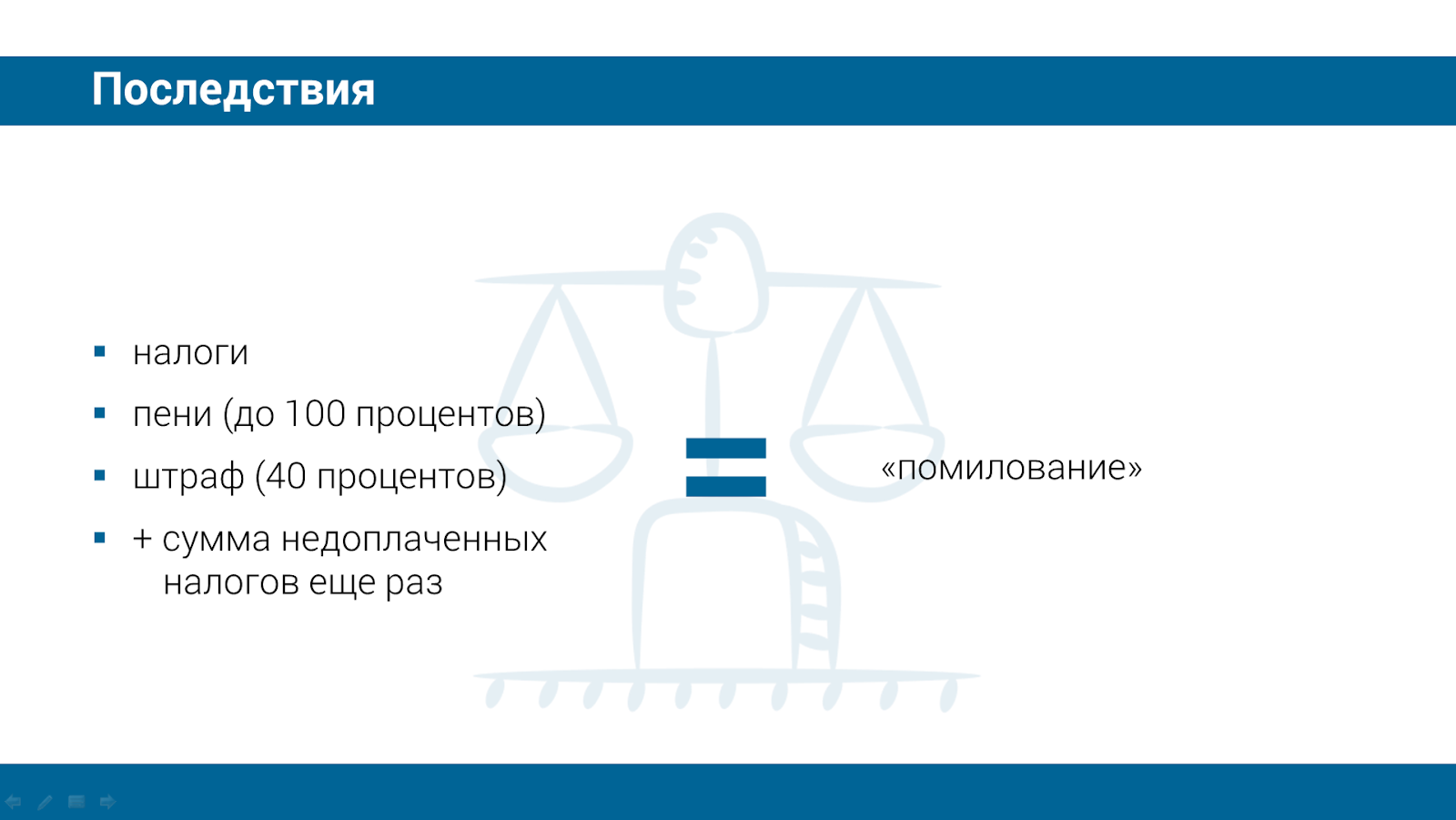

Последствия

Обратите внимание, что добровольная уплата вами налогов с большой долей вероятности будет расценена как признание вашей вины с точки зрения уголовного преследования. Поэтому выбор перед проверяемым субъектом ‒ или обжаловать и попасть под штраф, или добровольно доплатить налоги (как правило, без штрафных санкций), но все-таки быть под риском возбуждения уголовного дела. Достаточно сложный выбор для каждого проверяемого, который, опять же, каждый делает сам.

Сколько придется заплатить?

Как это работает?

Начинается все, как правило, с налоговой проверки или проверки ДФР. Были случаи, когда обе эти проверки шли одновременно. При выявлении нарушений в ходе камеральной проверки, если проверяемый субъект не согласен с выводами проверяющих и не согласен на добровольную уплату налогов, возражаем, говорим: «Посмотрите, это не так. У нас есть деловая цель, у нас отношения реальные, у нас нет искажения информации...» ‒ вспоминаем три первых правила от МНС.

Проверяющие с нами также могут не согласиться. Тогда налоговая составляет акт и, как правило, сразу после вручения акта блокирует счета.

Если сумма сделки, по которой у налоговой возникли подозрения, превышает 2 тысячи базовых величин, то налоговая подает сведения в Департамент финансовых расследований. И если раньше уголовные дела возбуждались примерно в 20% случаев, а в 80% случаев ‒ нет, то на сегодняшний день эта пропорция перевернулась.

Мы должны иметь в виду, что налоговые преступления ‒ это одни из самых жестко наказуемых нарушений закона во всем мире. Это действительно так, поэтому тут наше государство не перегибает палку, как многие думают.

Итак, идет возбуждение уголовного дела. Вполне возможно, оно будет возбуждено еще до вынесения решения проверяющими контролирующими органами.

Чем, как правило, заканчивается уголовное дело?

Редко реальным судебным разбирательством. Как правило, оно заканчивается процедурой освобождения от уголовной ответственности, так называемой бизнесом процедурой помилования. Это возможно только при признании вины, при условии возмещения ущерба (налоговая недоимка, штрафы, пени) и уплаты уголовно-правовой компенсации (100% суммы ущерба) на основании решения специальной комиссии.

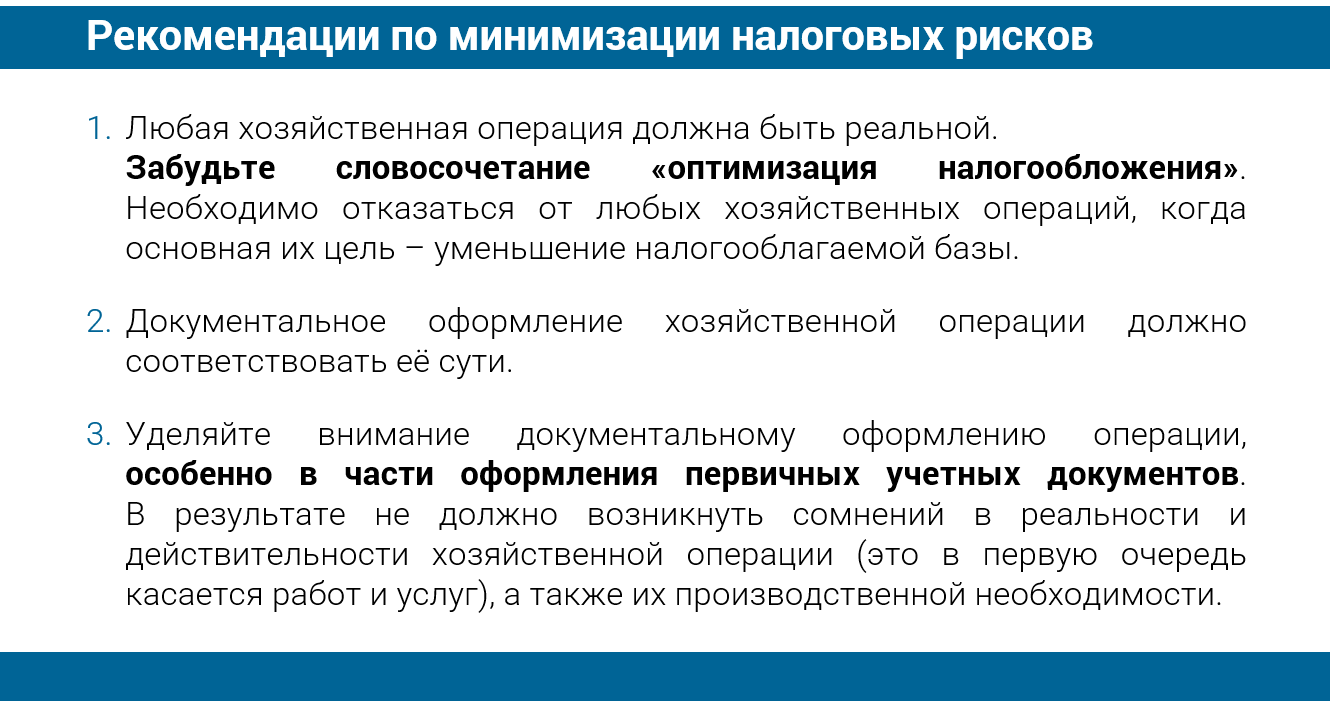

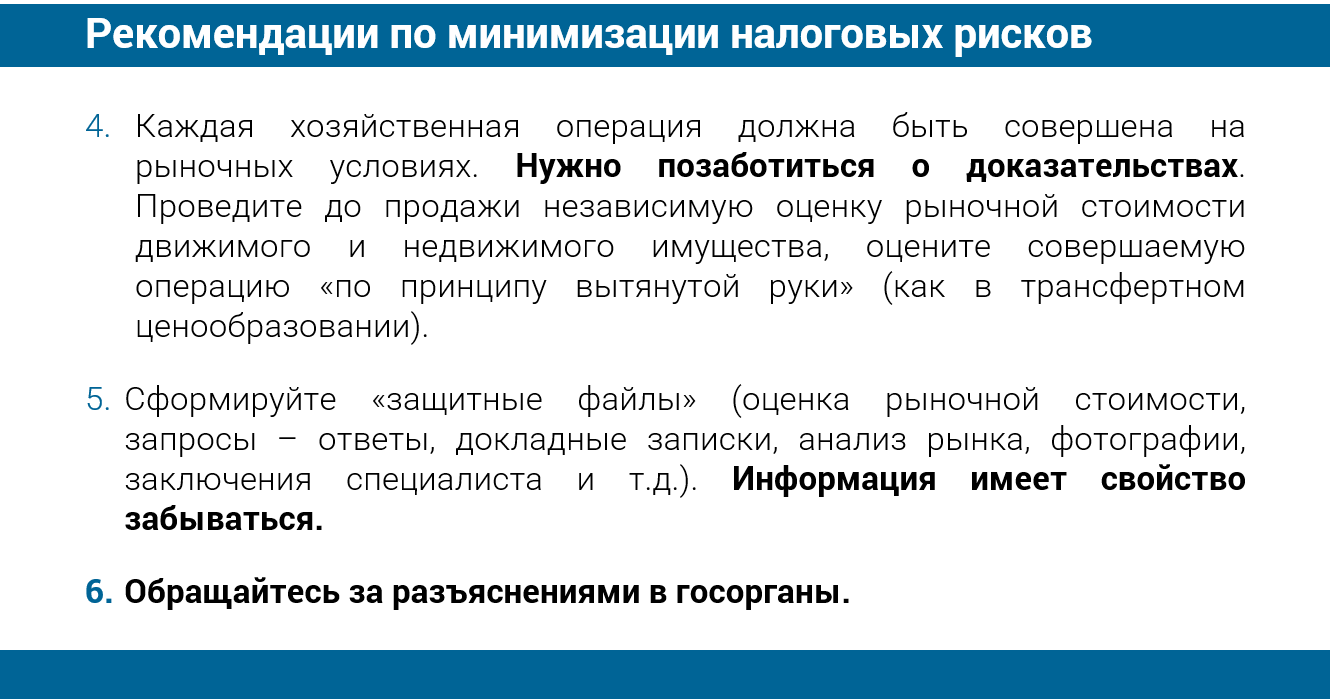

Рекомендации по минимизации рисков

Часто бывает так, что бизнес допускает ошибки не намеренно, без всякого злого умысла. Просто по небрежности документальное оформление отличается от того, что у вас реально происходит.

Но помните, что налоговая обладает способами и методами для выявления действительных событий. Не думайте, что если вы что-то скрыли, то контролирующие органы об этом не узнают. Обратите внимание на реальность операций. Сейчас безопаснее практиковать максимальный формализм. Например, если раньше оформление тех же самых первичных учетных документов было довольно поверхностным, то на сегодняшний день ‒ это лицо вашей хозяйственной операции, они должны быть оформлены в полном соответствии с законодательством, полно и всесторонне отражать суть хозяйственной операции.

Итак, вот рекомендации, которые вам помогут. Сохраните их себе и, пожалуйста, используйте как памятку:

По всем вопросам обращайтесь за разъяснениями в налоговый орган: наличие письменного ответа, как, впрочем, и сам факт оформления запроса с вашей стороны дает серьезное преимущество с точки зрения уголовного преследования.